こんばんは。つばめです。

本日は、以前話題になった「老後2,000万円問題」について、投資歴 6年、財務部門所属 7年の私が解説します!

結論:2,000万円用意しても家族に相続できる可能性が高い。

少しでもあなたの恐怖が和らぎますように。

そもそも『老後2,000万円問題』とは?

2019年6月に金融庁が「金融審議会 市場ワーキング・グループ報告書 高齢社会における資産形成・管理」を発表しました。

その中でモデルケースの家庭が平均寿命まで生きると年金や退職金だけでは足りず、自身で2,000万円の貯金を用意する必要があると発表したことが発端です。

日本企業の体力もグローバル競争にさらされ、定年まで雇用することが難しいと言われており、さらに大企業の退職金も減る一方。

そんな中で毎月納税しているのに年金だけでは足りず、2,000万円を個人で用意しなくてはならないなんて。と日本全体が絶望感に包まれたように思います。

世論の反発の強さを受け『2,000万円必要は誤りだ。このレポートを撤回する。』と政治家が前言撤回し、政治不信が煽られていたので印象に残っている方も多いのではないでしょうか。

ですが、みなさん。

実際に2,000万円足りないと言われた根拠のデータ、見たことありますか?

老後2,000万円問題の根拠のデータをみてみよう

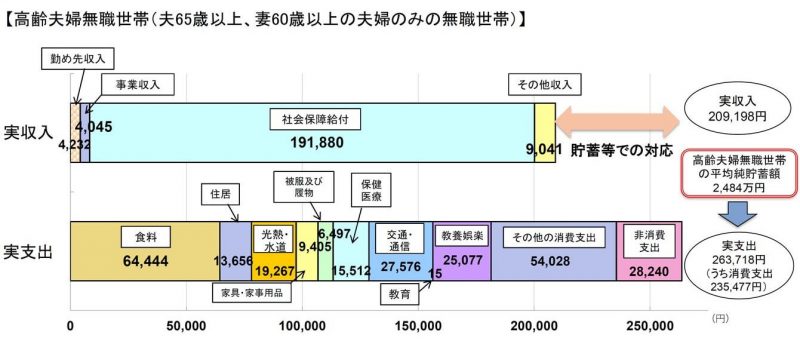

こちらが実際に金融庁が公開したデータです。

引用元: 金融庁「金融審議会 市場ワーキング・グループ報告書 高齢社会」 2021年8月5日引用

これみて皆さん、「おや。おかしくない?」って思うところありません?少なくとも私は4つあります。

【おかしくない?1】夫婦2人食費で64,444円

この食費の金額を見た時に「60歳以上の夫婦世帯の場合(独立していない子息含む)だったかな?」と思いました。ですがタイトルは「夫65歳以上、妻60歳以上の夫婦のみ」独立していない子息は入っていません。

夫婦2人にしては高くないですか?皆さんの家計とみてどうでしょう。せいぜい行っても40,000円ではないですか?

外食、飲み会続きであれば60,000円超えるかもしれませんが、おそらくこの統計上では付き合いの飲み会は費目「教養娯楽」または「その他の消費支出」の中に入っているのではないでしょうか。

それに60歳を過ぎていれば食も細くなり、食事量も若いころのように取れません。

よほど定年退職した後の解放感からか夫婦二人、仲良くいいレストランに週一通っているとかでない限り、この金額行かないでしょう。

なので私のケースであると▲24,444円 食費40,000円

今ここで「私/俺、毎月いくら食費に使っているだろう?」と思った方は、無料の家計簿アプリ「Money forward ME」や「Zaim」を使って把握しましょうね。

【おかしくない?2】住居費2人で13,656円

これは日本全国平均なので先祖代々持ち家の方、賃貸暮らしの方(北は北海道、南は沖縄まで)すべて対象です。

2017年時点の65歳以上はマイホーム購入派が主流でしょうから住居費は0円に近い方向へ引っ張られるのかもしれません。

まだ私の周り(30代)も親の世代にならいマイホームを購入する友人が多いです。この平均金額は30年後も変わらないかもしれません。

ですが、私の場合は賃貸を生涯貫く予定ですので、その時にどこに住んでいるかにもよりますが月額60,000円と予想しています。

+46,344円で住居費60,000円

【おかしくない?3】65歳過ぎているのに月額15,512円の保険料

年額ではないですよ。皆さん。月額です。

車持っていないので、自転車保険で私の場合代替させていただきますが、この年でまだ保険に入っているとすれば下記4点でしょうか。

- 火災保険

- 自動車保険(または自転車保険)

- 生命保険

- 医療保険

よほどの晩婚、高齢出産でまだ高校、大学に入っていないご子息がいる、でもない限り生命保険は不要なのではないでしょうか。

また日本の健康保険は充実しているのでそもそも医療保険は不要です。

昔の固定概念で保険はお守りでずっと入っているものかもしれません。

▲9,512円で保険料6,000円

【おかしくない?4】お小遣い実質107,345円!?

教養娯楽、その他の消費支出、非消費支出(おそらく資産の家に対する修繕費?)で合計107,345円あります。

詳細な明細が記載されていないのでその他の消費支出と非消費支出の中身が分からないのが残念ですが、自分の家計簿みて生活するだけであれば60,000円弱でいいように思います。

多めに見ておいて、80,000円残しましょう。

▲27,345円 教養娯楽費、その他消費支出、非消費支出合計80,000円

つばめの場合は?

もちろん2019年当時とは異なり物価も上がっているので、今と現状が変わらない、という前提ではありますが

月額収入 209,198円

月額支出 248,767円(263,702円ー24,444+46,344ー9,512ー27,345)

月額差額 ▲39,569円(赤字)

自分が平均寿命まで生きることができるのか、はたまた100歳余裕で超えて生きる生き字引のような人間になるかは知りませんが、60歳で定年して87歳でピンピンコロリができると仮定しましょう

39,569円 x 12か月 x 27年 =不足金額12,820,356円(1,282万円)

ほら足りないじゃん!!!と焦らないでください。

このモデルケースでは、高齢夫婦無職世帯の平均貯金額2,484万円とあります。

足りない1,282万円、余裕でペイできます。

仮に60歳定年で退職金が全くでないと想定しても貯金ゼロで老後を迎える、というのは余程の環境悪化(詐欺に合う、突然のインフレ)がないかぎり可能性としては低いです。

人間は悪いニュースに過敏に反応する習性があるため、理性で事実(データ)を確認することは大切ですね。

【書籍】先人に学べ!老後を月額1-20万円で生活するイメージ

今現在、月額200,000円(20万円)以上で生活している方で「月額200,000円で老後暮らしていけるのかな。」、「これから節約していかないといけないの?まだ若いのに嫌だな。」と思う方、本で実際の生活のぞいてみましょう。

読んだ感想としては、読書、瞑想、散歩などに楽しみを見出せるようになれば、ひもじい思いせず毎日不安なく過ごせます。

足るを知る者は富む

年収90万円で東京ハッピーライフ

30代、特に株式取引等もやっておらず、親が資産家なわけでもない(むしろ貧困層に近い)出身の方が週2回の介護労働で毎日を生きているエッセイ集。

こんな書き方をすると「社畜乙」本かと思うかもしれませんが、そんなことありません。

ご自身で必要な生活費がいくらか計算し、家賃も含めて月額75,000円だったからそれに合わせてお金を得る労働を行い、暮らしているだけです。

未亡人26年生が教える心地よいひとり暮らし

若くしてご主人を亡くし、息子さん2人を育て上げた後、猫と2人暮らししているシニアの方のブログ本。

貯金やご主人の生命保険代はお子様の学費で使い切り、老後資金は年金月額100,000円だけ。

※年金が月額100,000円とモデルケースより少ないのは、現役時代をフリーランスで生計をたてていらしたから

家計簿の中身としては著者が住んでいるお家は持ち家なので賃料は0円ですが、そのほかの食費、電気代等の雑費は 100,000円 ほどに収まっています。

またブログ収入も月額50,000~100,000円ほどあるようなので余裕のある暮らしができていそう。というのが率直な感想です。

【結論】老後2,000万円問題をむやみに怖がらなくてもOK!

こうやって不安を煽られても事実データを1つ1つ確認すれば大して自分が想像していたような恐ろしい未来が待っている、というわけではないことが分かると思います。

それでも、もしあなたが

50歳でリストラにあい自分が望む条件で再就職できなかったら、どうしよう。

モデルケースと同じように夫婦で2,484万円貯められなかったら、どうしよう。

60歳より前に認知症発症、要介護になったら、どうしよう。

自分が90歳以上生きて貯金尽きたら、どうしよう

年金大幅減になったら、どうしよう

「たられば~」で不安でしょうがない!という場合

考えても、しょうがなくないですか?

つばめ

つばめどれだけシュミレーションしたところで、未来は誰にも分りません

「でも」というのではあれば、自分がどのような条件下なら不安が解消するのか把握し、未来に向けて動きましょう!

それは今を生きるあなたにしか、わかりませんから。

今回参考にした資料再掲

公式金融庁「金融審議会 市場ワーキング・グループ報告書 高齢社会」